成为VIP

成为VIP

课程咨询微信:yjf8588

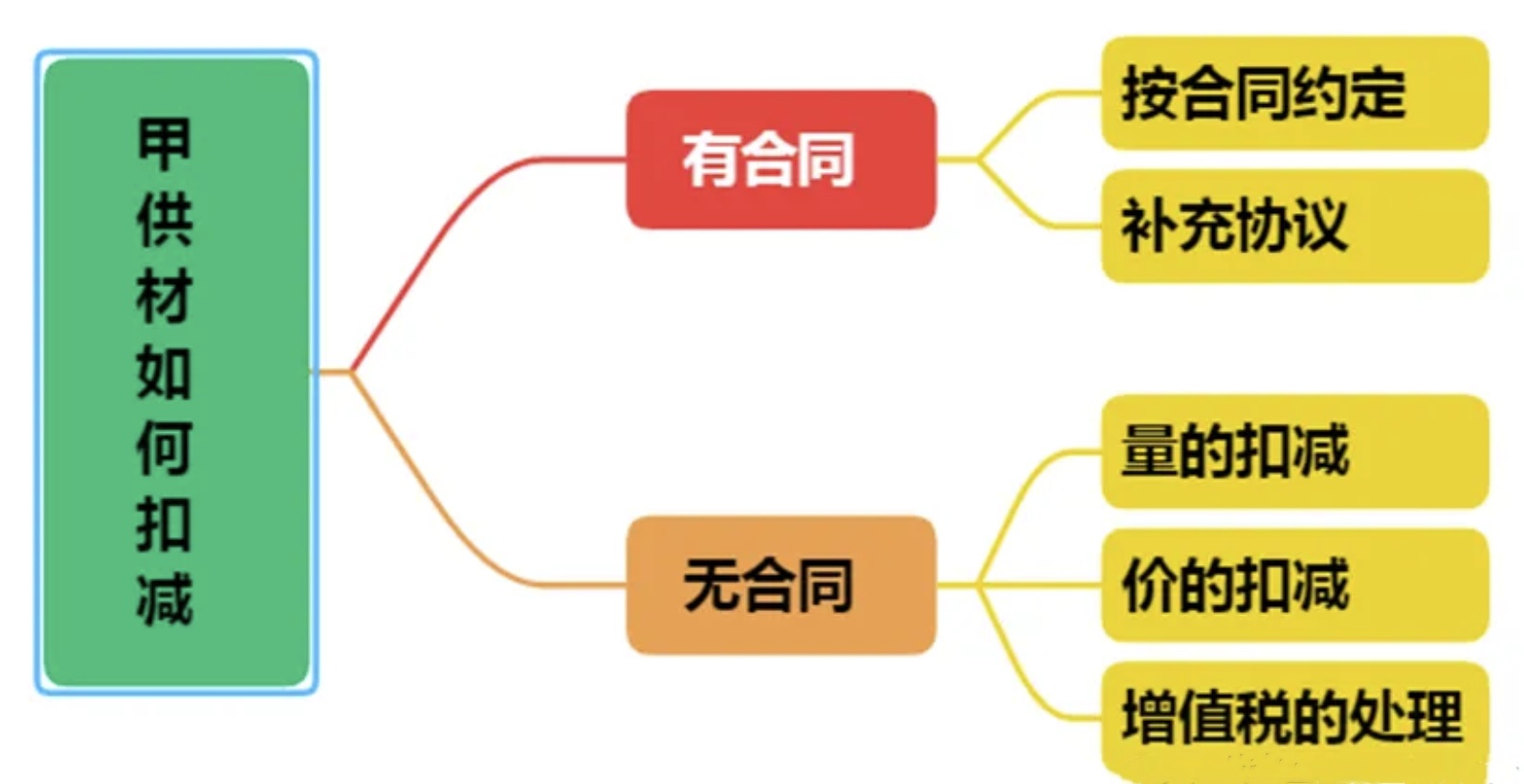

甲供材是工程建设过程中,甲乙双方经常使用的一种合作方式,特别是在房产开发项目中,甲方为了节约成本和充分利用自有资源,对大宗材料进行甲供。而在工程结算时,甲乙双方常常为了甲供材的扣减问题争论不休,这里我发表一下个人的浅见。

甲供材的扣减争议主要是三个方面:数量、价格和增值税。

如果双方对甲供材的扣减在合同中进行了明确约定,那么从意思自治的原则,无论沾光还是吃亏,周瑜打黄盖情出自愿,双方须遵照合同,除非出现无效合同的情况。如合同约定不合理,双方可以另行协商。

当双方对甲供材的扣减在合同中未约定或约定不明时,从公平合理的角度应如何扣减呢?

第一、数量的扣减是按双方结算价中的数量,还是按乙方实际领用的数量?如果按双方结算价中的数量,那么乙方超领的数量由甲方来买单,或乙方节约少领的数量由甲方受益,这显然都是不合理的,所以应按乙方实际领用的数量扣减。

第二、价格的扣减涉及到双方的结算价、甲方的购买价、市场价三个价格,而三个价格往往是不一致的,如何处理?双方往往更难掰扯清楚。

比如某项目甲方提供钢材,双方的结算价是4000元/吨,甲方的购买价是4200元/吨、市场价4500元/吨,应该按哪个价格扣减?

如果按双方的结算价扣减,甲方会说:“那我高出的200元/吨谁认账?”如果按甲方的购买价扣减,乙方会说:“你们给我的结算价只有4000元/吨,却要按4200元/吨扣减,那我们岂不要倒贴200元/吨?”

个人认为应按市场价4500元/吨扣减,这时乙方同样会说:“你们给我的结算价只有4000元/吨,甲方的购买价才4200元/吨、你们却要按4500元/吨扣减,那我们岂不要倒贴得更多?”

听起来很有道理,但我想说的是,市场行情价是4500元/吨,甲方的购买价4200元/吨,那是甲方利用自身的资源取得的优惠,这个优惠应由甲方享受,否则甲供材的目的何在?反过来,如果市场价是3800元/吨,乙方还会说你们亏损吗?恐怕你们只会偷笑甲方呢。

另外,双方的结算价4000元/吨能否调整要看合同约定,市场价是涨还是跌,甲乙双方都各自承担有风险,我们不能事后再来分析沾光还是吃亏。

第三、甲供材要不要计算增值税?如果甲供材进入双方的结算价,应计取增值税,因为税务是按双方的结算价收缴增值税的;若甲供材料不需进入结算价时,不计取税金,该税金由甲方自行上缴。

第四、甲供材是按除税价扣减还是按含税价扣减?营改增后双方是按材料的除税价进行计算的,应按除税价扣减。甲供材的材料发票及其增值税抵扣均归甲方所有,否则不叫甲供材。如果按含税价扣减而增值税抵扣归甲方,这显然是不合理的。

在甲供材扣减的问题上,双方往往有点理不清,越理越乱的感觉,主要原因是双方都是事后站在各自的立场上来分析问题,讨论盈亏。这里我给大家提一个建议:把甲供材还原为乙方自购,乙方的施工成本是怎么计算的,我们就怎么扣减就是了。

这方面工作问题的深入讲解详见一间房网校出品的“造价商务经理实训课程”。

一间房网校出品的“造价商务经理实训”已更新368节,点我查看详情