帮助请加一间房小雪微信号yjf8588

有关工程造价争议解决方法和司法鉴定案例解析方面的系列学习资料已在一间房建筑工程AI知识库(VIP)中更新。

去年深秋,昆明北市区一个商业综合体项目,老友老周的电话打过来,声音像砂纸擦过水泥地。

六十二万。对一个中等体量的综合体,这不是小数。但审计那杆秤,真的错了吗?

不。审计的逻辑很硬:定额已经给了你摊销费,你再拿全额租赁费,就是两头吃。

可问题是——定额给的那点摊销费,是按钢板桩周转164次算的。而现场实际,能周转16次就不错了。

164次 vs 16次。这148次的差距,就是六十二万争议的真相。

PART 01 那把被审计”咔嚓”一剪刀剪掉的六十二万

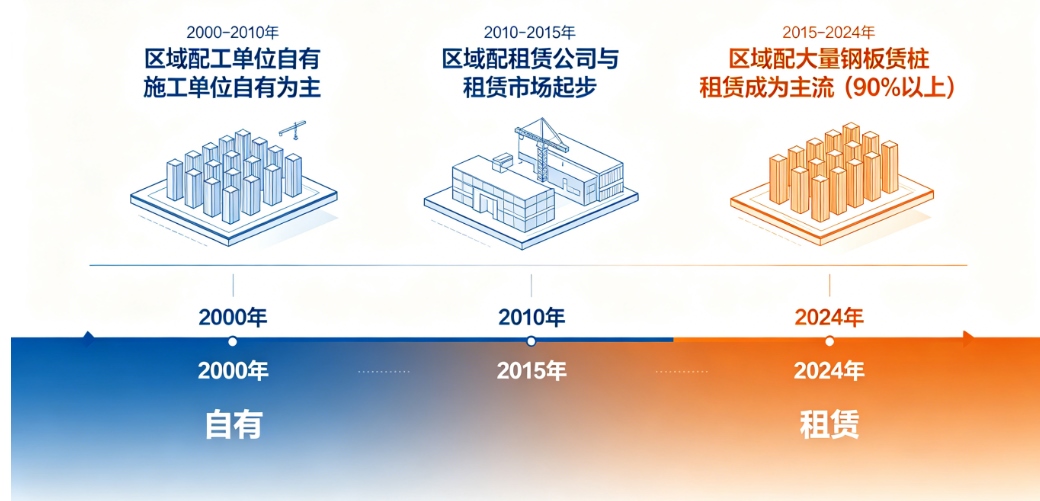

老周电话里接着说:”刘哥,你知道咱们这行,谁他妈买钢板桩啊?全国九成工地都是租的。”

这句话捅破了一层窗户纸——定额编制时假设施工单位”自有设备、多项目周转”,今天已经站不住脚了。

PART 01 那把被审计”咔嚓”一剪刀剪掉的六十二万

老周电话里接着说:”刘哥,你知道咱们这行,谁他妈买钢板桩啊?全国九成工地都是租的。”

这句话捅破了一层窗户纸——定额编制时假设施工单位”自有设备、多项目周转”,今天已经站不住脚了。

-

云南2020定额打拔钢板桩子目,基价里确实含了钢板桩的摊销费;

-

你要单独列租赁费,就得先把定额已给的摊销扣回去,否则重复计价;

-

扣完摊销后,如果还有差额,需提供市场价依据和周转记录。

这逻辑没毛病。但毛病出在”扣多少”上——定额那点摊销,够扣吗?

PART 02 钢板桩支护到底是什么?——施工工艺追根究底

要搞清楚这个争议,首先得明白钢板桩支护到底是怎么回事。

很多造价师只知道套定额,却不知道定额背后的施工工艺。一旦你理解了工艺,你就能发现审计的漏洞在哪里。

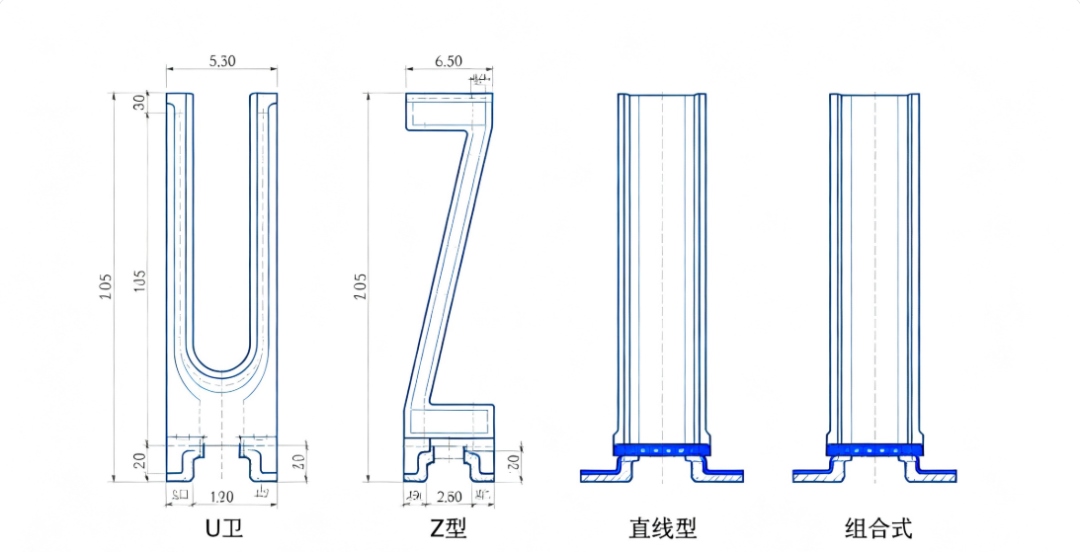

钢板桩是一种带锁口的热轧型钢,通过锁口相互连接形成连续的挡土墙,用于基坑支护、围堰施工等场景。常见的类型包括:

|

类型

|

截面形状

|

适用场景

|

特点

|

|

U型钢板桩

|

U形截面

|

一般基坑支护

|

锁口紧密,防水性好,施工便捷

|

|

Z型钢板桩

|

Z形截面

|

深水围堰

|

截面惯性矩大,抗弯能力强

|

|

直线型钢板桩

|

平板截面

|

临时支护

|

造价低,但抗弯能力弱

|

|

组合式钢板桩

|

钢管+钢板桩

|

超深基坑

|

承载力极高,适用于复杂地质

|

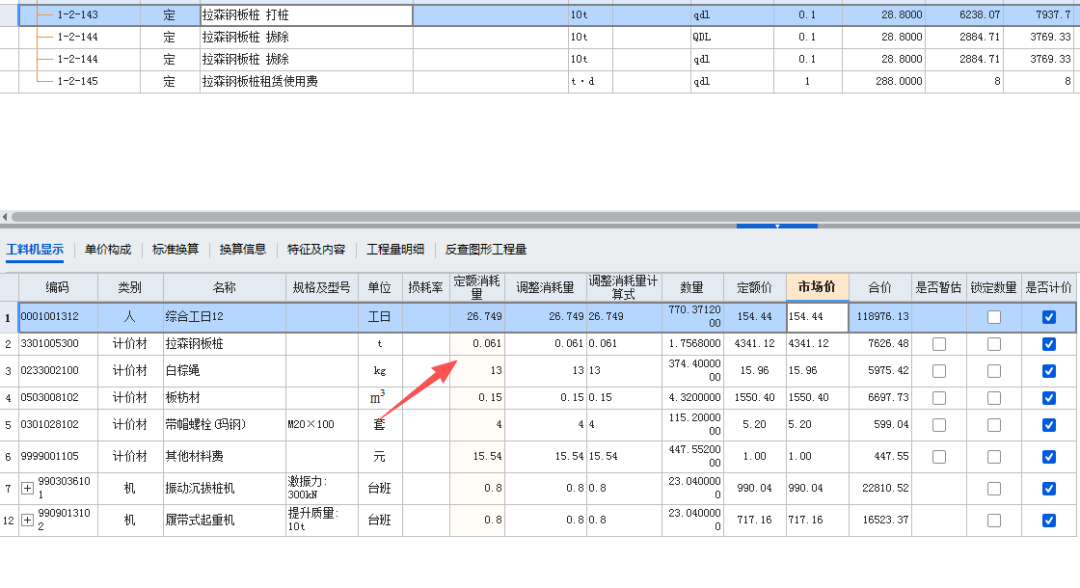

在云南地区,最常用的U型拉森钢板桩(Larssen Sheet Pile),型号主要有SP-II、SP-III、SP-IV三种。SP-IV型截面宽度400mm,高度170mm,厚度15.5mm,每米重量约76.1kg,是昆明地区深基坑支护的主力型号。

特别是“打”和“拔”这两下,硬地层里振动锤一震就是几个小时,锁口变形、桩头卷边是家常便饭。拔桩时遇到卵石层,钢板桩卡住拔不出来,割断弃置的情况也不是没有。

定额里那个“0.061t”的摊销含量,就是按“完好无损拔出来、下次继续用”的理想状态编的。可现场哪有那么多理想?

钢板桩支护是一个系统工程:测量放线→导架安装→振动锤打桩→土方开挖→内支撑安装→监测维护→回填拔桩。每一个环节都涉及机械、人工、材料消耗。

以上就是钢板桩支护的完整工艺流程。理解了这些,你就能明白为什么租赁模式和购买模式的成本差异如此巨大——因为每一个环节都会产生费用,而每一个环节的费用都需要有人来承担。

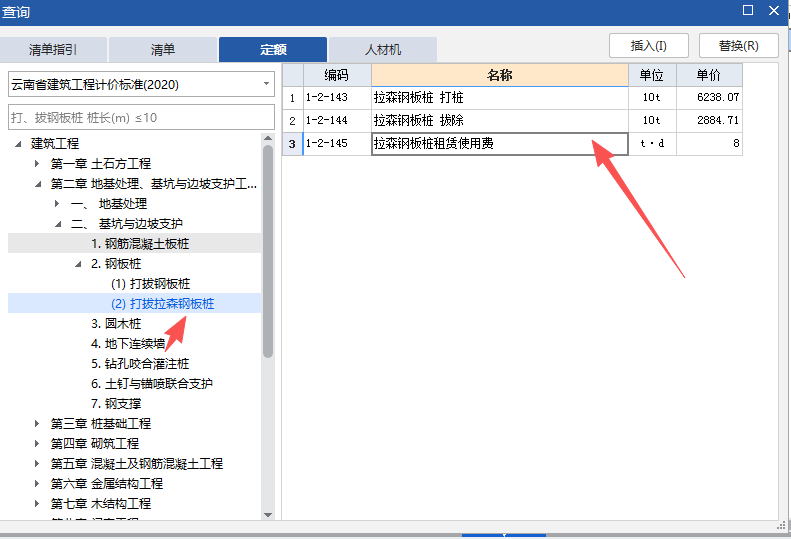

PART 03 究根问底:定额的周转含量0.0061到底是怎么来的?

好了,施工工艺讲清楚了。现在我们来回答审计的核心问题:定额含量10t对应0.061t,换算下来摊销系数是0.0061——这个数字到底是怎么算出来的?

它背后的周转逻辑是什么?理解了这一点,你才能在争议中有理有据地回应审计。

(一)定额周转含量的反算——0.0061是怎么来的?

云南2020定额取0.061t/10t,反推约16-17次。但先看这个数字背后的逻辑——

每打拔10吨钢板桩,定额只考虑0.061吨的钢板桩摊销消耗。纯数学反算:10÷0.061≈164次。

也就是说,如果按定额编制时的理想状态,这根钢板桩能完好周转164次。

但行业现实呢?硬地层打拔、锁口磨损、变形矫正、锈蚀割除……一套折腾下来,一支钢板桩的有效周转次数通常只有16-20次。164次和16次,差了整整10倍。

从全国通行数据看:传统定额14次(摊销0.071t/10t)、深圳20次(摊销0.05t/10t)、吉林25次(摊销0.04t/10t)。云南取16-17次,是折中取值。

定额编制时假设施工单位自有钢板桩,在多个项目间周转使用——但二十年后的今天,90%的工地都是租的,这个假设已经站不住了。

但问题是:二十年过去了,市场结构已经发生了根本性的变化。现在的昆明市场,超过90%的基坑项目采用租赁模式,自有钢板桩的施工单位屈指可数。定额假设的适用条件已经不复存在,但定额本身却没有随之更新。这就是争议产生的根源。

PART 04 四方观点交锋——站在不同角度看同一个争议

这个争议,从不同的专业视角看,会得出不同的结论。以下是我模拟的四方观点交锋,每一个观点都代表了该立场的专业逻辑。

作为造价师,理解每一方的逻辑,是找到破局方案的前提。

(一)施工方造价专家观点:成本真实发生,理应据实结算

施工方造价师的立场很直接:我们项目部从租赁公司租了300根钢板桩,签了正式的租赁合同,有发票,有付款凭证,每一分钱都是真实发生的成本。

如果审计不给我们结算租赁费,那40多万的差额谁来承担?

(二)审计专家观点:定额已含摊销费,租赁费另计必须扣除摊销量

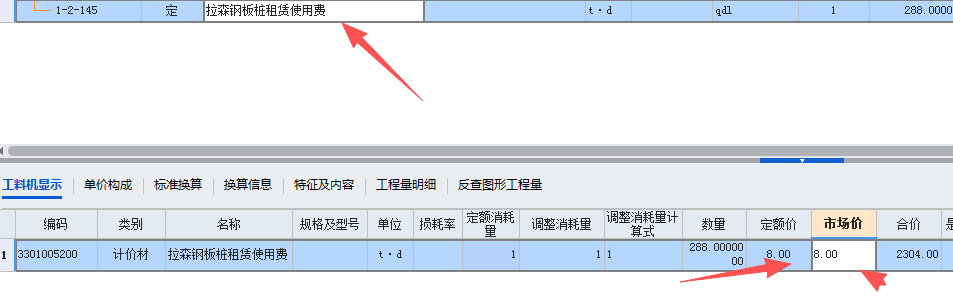

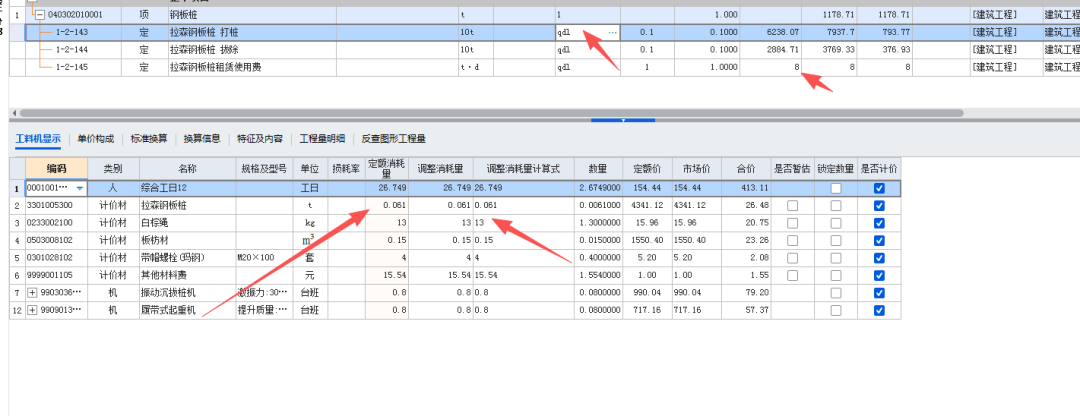

第一,云南2020定额子目1-2-143的基价里已经包含了钢板桩的摊销费——含量0.061t/10t,这部分费用施工方已经通过定额基价拿到了。

第二,如果施工方要把租赁费单独列出来,必须先把定额已给的摊销费扣回去,否则就是重复计价——既拿摊销又拿全额租赁,两头拿钱,这说不过去。

第三,扣完摊销之后,如果实际租赁费仍然高于定额摊销费,高出部分可以协商,但需要提供两个依据:一是同期同地区的市场租赁单价(证明8元/吨·天是市场价),二是实际周转记录(证明定额的16-17次周转覆盖不了现场实际)。审计不是不让你计租赁费,审计是要确保你不会重复拿钱。

(三)甲方程控专家观点:按合同办事,谁的责任谁承担

甲方的立场是基于合同约定优先原则。招标文件中明确约定了计价方式,投标人应当按照招标文件的要求报价。

如果投标人在投标时没有充分考虑钢板桩的租赁费用,那是投标人自身的报价策略问题,不能在中标后以各种理由要求追加费用。

我做这个案子的时候,第一步不是急着反驳审计,而是先做一件事——承认扣除摊销。

我跟老周说:审计不是不让你计租赁费,审计是怕你重复拿钱。定额已经给了0.061t/10t的摊销含量,这部分钱你已经拿到了。

现在你要计租赁费,可以,但先把定额已给的摊销扣回去。扣多少?

按定额基价反算:如果定额钢板桩基价中材料费占60%,那么0.061t的摊销含量对应的费用就是定额基价×60%×(0.061/10)。

扣完这笔摊销费之后,剩下的差额才是你真正应该争取的。

不是62.2万全额,是62.2万减去定额已给摊销之后的差额。这个态度一摆出来,审计的态度就会从”对立”变成”协商”——因为你在帮他算账,不是在跟他吵架。

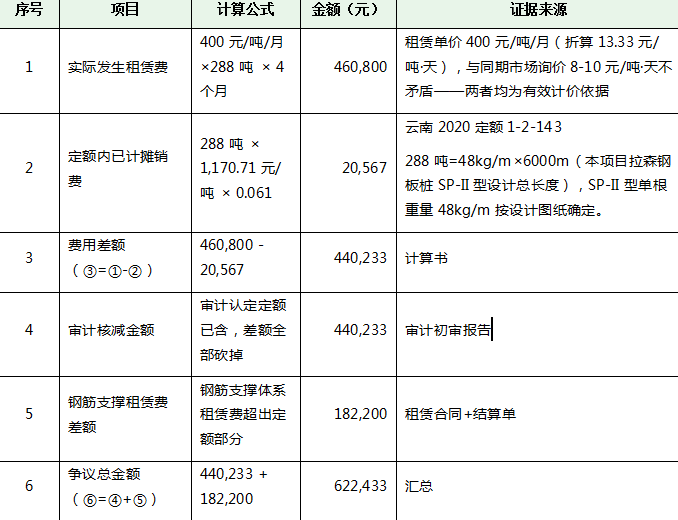

PART 05 62.2万争议金额构成明细——每一笔都有据可查

审计可以直接质疑:你这个62.2万是怎么算出来的?所以我补上了这张表。表中的每一个数字,都有原始单据支撑。这是顶级造价师的基本功——不是凭空捏造数字,而是用证据说话。

注:表1-1中的数据来源于本项目实际签订的《钢板桩租赁合同》、云南2020定额1-2-143拉森钢板桩 打桩子目基价,以及监理单位确认的《材料进场验收单》。每一项数字都有据可查。这就是我说的证据链——不是空口白话,而是白纸黑字。

PART 06 破局方案:从证据链到谈判桌的完整路径

好了,分析了四方观点,现在来看实操。怎么把这62.2万拿回来?我总结了五个步骤,按顺序推进,每一步都至关重要。

-

承认扣除摊销(最重要的态度)。在跟审计谈之前,先承认一个事实:定额子目1-2-143的基价里已经含了钢板桩的摊销费(含量0.061t/10t),这部分费用你已经通过定额拿到了。

现在要把租赁费单独列出来,必须先把定额已给的摊销扣回去——这叫”扣除摊销后另计租赁费”。具体怎么扣?按定额基价反算:钢板桩材料费=定额基价×材料费占比(约60%)×摊销含量(0.061/10)。扣完这笔摊销费之后,剩下的差额才是你真正应该争取的。不是62.2万全额,是62.2万减去定额已给摊销之后的差额。这个态度一摆出来,审计就会从”对立面”变成”帮你算账的人”——因为你在帮他做他该做的事。

-

梳理证据链。把租赁合同、付款凭证、进场验收单、定额子目基价、差额计算书全部整理成册,编好页码,做好目录。

记住:审计不是法官,但你要像上庭一样准备材料。

-

编制《钢板桩租赁费差额分析表》。用表格的形式,清晰地展示定额摊销费与实际租赁费的差额,让审计一眼就能看出问题所在。

表格要有逻辑、有计算过程、有结论。

-

引用法律依据。GB/T 50500-2024第3.3.5条、第8.7.2条明确:合同约定调价范围内,市场价格波动超出5%可调整;未约定或约定不明,超出5%部分可据实调整。钢板桩租赁费属于市场价格范畴,定额摊销与市场租赁的巨额差额,应据实结算。把条文打印出来,标注重点,附在分析表后面。

-

申请造价咨询机构调解。如果审计仍然坚持己见,可以申请第三方造价咨询机构进行调解。调解机构的意见通常对审计有较大的影响力。

-

最后的底牌——造价鉴定。如果调解不成,可以申请造价鉴定。鉴定的费用虽然不低(通常按争议金额的一定比例收取),但对于62.2万的争议来说,鉴定费是值得的。

PART 07 写在最后:周转的次数,不能按理论的账来算

写到这里,我想起老周后来问我的那句话:“刘哥,你说这定额咋就不改呢?”

我说:“你知道昆明那些老桥墩吗?设计寿命五十年,实际车流太大,三十年就得加固。定额就是老桥墩,市场是新车流。你不能怪桥墩不结实,你得学会在桥墩和车流之间搭一座桥。”

审计按定额的逻辑算账,施工方按现场的逻辑花钱。你要做的,不是吵架,是把账算到审计无话可说——把市场价摆出来,把周转记录摊开来,把扣除摊销后的差额算明白。

毕竟,钢板桩能周转多少次,不是定额说了算,是现场说了算。

一间房工程干货集(图文、笔记、资料下载、问答、视频)集成AI知识库,不断更新:点我查看详情

加入干货资料会员限时随赠全网通课程,需要办理的学员可以联系一间房小雪微信号:yjf8588

【全网通视频课程】一间房网校出品的“全专业、全过程造价管理实训课(全网通)”,旨在满足工程造价管理岗位的要求,其中全专业预算编制课程从识图、工艺做法、计价原理的基础讲起,结合完整实际工程图纸系统讲解清单定额的算量和套项组价方法,并通过多套图纸的讲解及结合学员学习和工作需求不断更新;全过程造价管理课程是从招投标、合同管理、签证索赔进度款、成本测算管理及工程结算与审计的工作方法角度深入剖析,并提供各种工作问题解决方法的经验总结。

【会员资料办理】扫描下图右下角二维码自动办理,其他支付方式:点我进入。售后微信号yjf8-com。

声明:本站部分内容转载自网络或由互联网用户自发贡献分享,本网站不拥有所有权,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:859582356@qq.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

成为VIP

成为VIP