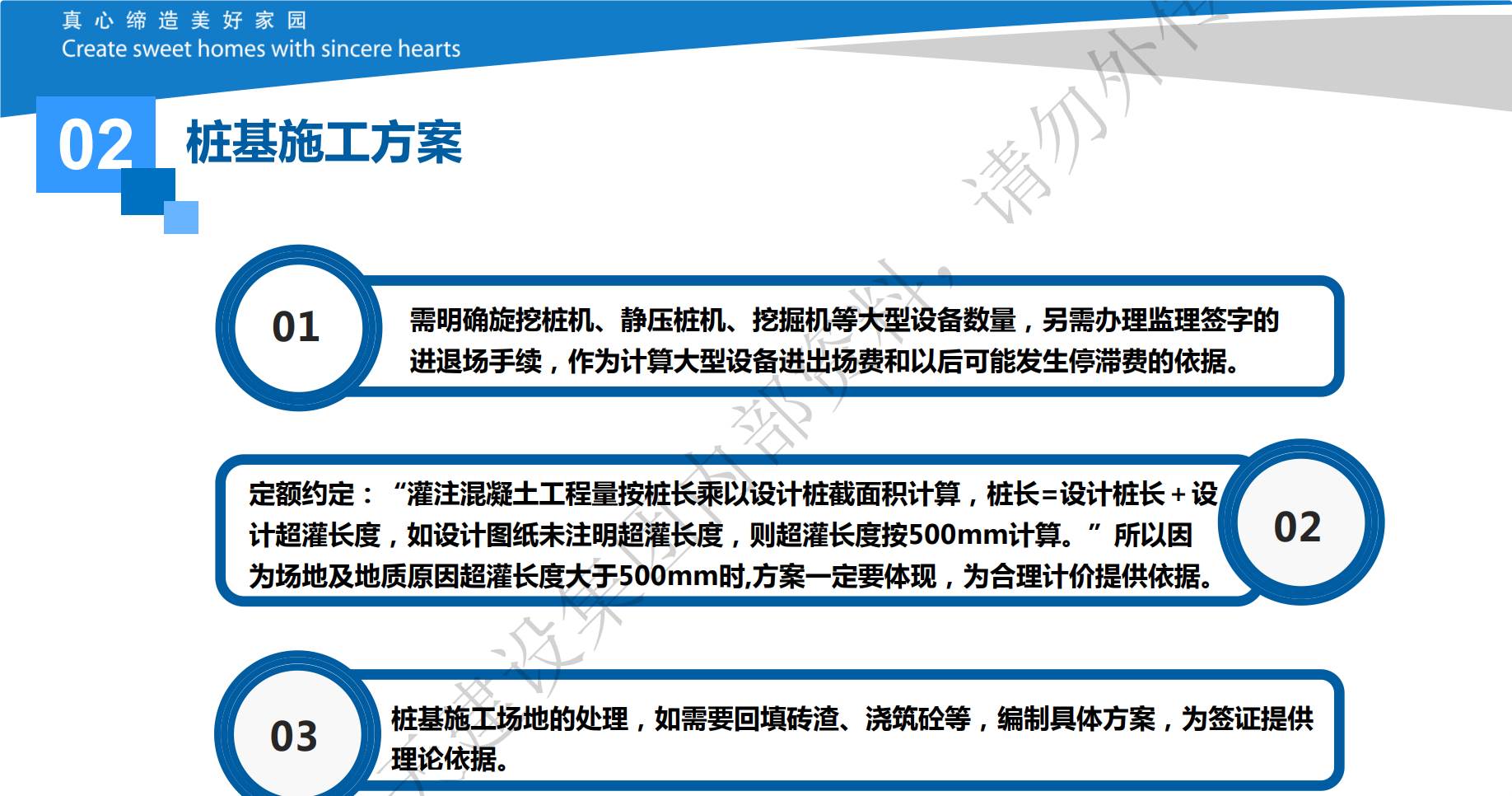

成为VIP

成为VIP 在建筑业,所涉及的税率可真不少,也许常常让你摸不着头脑。当某项业务发生时,用什么税率可得分析思考一下,不要随性而为。建筑行业较为复杂主要是因上下游供应链长、涉及面广,不仅有其自身承发包业务所涉及的税率,另还涵盖了材料、人工、机械供应相关的税率。都知道建筑施工行业的业务一直都是随性、不规范,且面临着较大的税负压力。多数建筑施工企业存在缺少成本票、缺进项等问题,致使增值税和企业所得税缴税压力巨大。国内建筑业大多为挂靠业务,操作不规范,合同协议五花八门、胡乱签订,结算开票时往往使得财务人员一边摸不着头脑,一边疲于应付、心力憔悴。

建筑企业的服务项目多样,既有建筑服务,又可能涉及其他技术服务,还有劳务分包、劳务派遣及有形动产租赁服务(如机械租赁),由此可能涉及到1%、3%、6%、9%、13% 等不同的税率。以下整理出了建筑企业相关业务所涉及的增值税税率的具体适用范围。

1% 税率适用范围

主要针对小规模企业提供人工服务、材料销售、机械租赁等等,这方面因其纳税人身份所决定,开普票的话只能开1%的税率。另外,自然人代开普票也执行1%。

3% 税率适用范围

一般纳税人的施工企业选择简易计税。在以下情况下提供建筑服务,实行简易计税,增值税征收率为 3%:

2、为清包工工程提供建筑服务;

3、为甲供工程提供建筑服务;

4、小规模纳税人提供的建筑服务。

混凝土。税法明确规定,一般纳税人销售自产的混凝土可以选择简易计税办法,按3%征收率计征增值税。注意这里是销售自产的商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。(财税〔2009〕9号,财税〔2014〕57号),自产混凝土因属于特殊商品,可选择简易征收。不是自产或按别的原料就不能简易计税了,则按13%。别弄错了,不然按税局意思就有逃税的嫌疑咯。

小规模企业针对自己业务,开具增值税专用发票时,也应选择3%。

6% 税率适用范围

设计、工程勘探、工程监理等所涉及的费用可按照 6% 的税率计算。

劳务派遣,就是有劳务派遣资质的企业将人员派往用工单位,劳务派遣有其特别要求,属于现代服务,执行6%。

可见,以上基本都属于现代服务。当然以上针对一般纳税人。

9% 税率适用范围

建筑服务。这是建筑施工企业正常核定的税率,适用的业务包括各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。具体有工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。再拓展一下,还有交通运输服务、邮政服务、基础电信服务等也实行9%。

机械、模板等施工服务。机械的湿租(人与机械一并的),即机械施工服务,按9%,这叫建筑服务;还有个干租(只租机械)是13%哟,这里叫经营租赁。这个很多人容易混,笔者工作中经常遇到。部分人会开成*经营租赁*挖机租赁,后面却用1%或9%的税率。(这里1%的当然是指小规模企业常干的事,因为小规模企业反正都是用1%的税率,他们便没感觉到这其间针对一般纳税人还有个13%与9%的区别)

建筑劳务。也属于建筑服务范畴,一般纳税人企业实行9%的税率。这里注意自然人提供劳务的情况,若是班组提供建筑专业作业服务,比如瓦工、钢筋工、模板工等等,然后以班组长或什么人来代开发票时,品名可开成对应专业比如瓦工、钢筋工,,,备注工程名称,可按1%税率。友情提醒,千万不可开成*劳务*人工或其他什么,这叫劳务报酬,就涉及到个人所得税了。

其他。比如一般纳税企业销售不动产、不动产租赁以及土地使用权等是按9%税率。(注:简易的是按5%)

13% 税率适用范围

销售货物等。建筑业中会涉及一些大型设备的租赁和材料的采购,这些业务带有贸易属性比如销售进口货物,提供加工修理、修配劳务、还有有形动产租赁等,因此适用与贸易企业相同的 13% 税率。这里也有个劳务,主是加工、修理修配的对象为有形动产。与前面讲的建筑劳务不同。(注:增值税法出台,这里的劳务取消了!)

相关机械租赁。还有上面讲到的机械的干租(只租赁机械),税类应是经营租赁,一般纳税人执行13%税率。

另外,不是自产的混凝土或选用了不是水泥原料的混凝土,是不能选择简易征收的,而是13%税率。

END