成为VIP

成为VIP

课程咨询微信:yjf8588

我们在实际工作中经常会遇到执行当地定额计价然后下浮一定比率进行结算的情况,但是在结算办理过程中对其下浮基数包含哪些内容存在了不同的理解方式。

如某项目施工合同中对于结算约定如下“……结算书经审核通过后,按审核结果金额下浮10%(税前)办理结算。”其合同本身约定为税前下浮,就是这个“税前”在结算办理中存在了不同的理解。

假如分部分项金额为A元,措施费金额为B元(其中安全文明施工费为C元),其他费为0元,规费为D元,税金为E元,下浮率为10%,税率9%。

理解一:

税前下浮,税金不下浮,其最终结算金额为(A+B+D)*(1-10%)+E。这种下浮计算方式也是甲乙双方当初签订合同的真实本意。

理解二:

税前下浮,税金按下浮后的基数进行计算,其最终结算金额中新的税金为(A+B+D)*(1-10%)*9%=E’,最终结算金额为(A+B+D)*(1-10%)+E’。这种理解是由于税金的计算基数发生改变,导致税金的计算结果发生改变。

如果我们对上述字母赋予相应的数值,按照常用的施工合同约定总价下浮方式、上述税前下浮两种不同理解方式进行对比,其结果如下:

假如A=100万元;B=15万元;D等于5万元。

总价下浮方式的计算结算金额为:(150+15+5)*(1+9%)*(1-10%)=166.77万元;

理解一的计算结算金额为:(150+15+5)*(1-10%)+(150+15+5)*9%=168.3万元;

理解二的计算结算金额为:(150+15+5)*(1-10%)*9%+(150+15+5)*(1-10%)=166.77万元。

通过上述数据对比得出两个结论,一是税前下浮两种不同理解其结果存在较大差异,二是税前下浮第二种理解和总价下浮方式其结算金额一致,如此一来本项目施工合同中特别注明的“税前”二字将无意义。因此,承包人和发包人在签订施工合同时不能只写前半句,遗漏后半句,导致签订施工合同时的真实意图表达不清,为后期结算埋下隐患。例如本案要写明“税前下浮,税金不下浮”,并在其结算条款中用字母或举例的方式将真实意图进一步表达。

以此进行延伸,对于招投标时为控制价下浮百分点确定中标单位的项目,其安全文明施工费是否参与下浮,也经常会发生争议,对结算金额产生影响。

根据各地安全文明施工费的管理办法、国标13清单计价规范等注明安全文明施工费为不可竞争性费用。

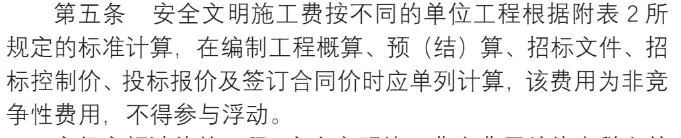

例如重庆《渝建发〔2014〕25号》第5条规定“安全文明施工费按不同的单位工程根据附表2所规定的标准计算,在编制工程概算、预(结)算、招标文件、招标控制价、投标报价及签订合同价时应单列计算,该费用为非竞争性费用,不得参与浮动。”

图示 重庆安全文明施工费管理办法截图

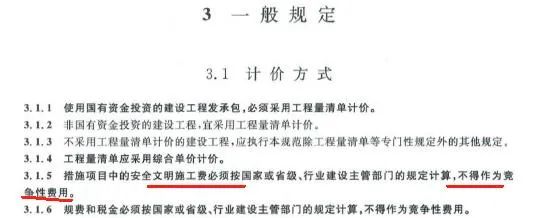

国标13清单计价规范第3.1.5条强制性规定,安全文明施工费按各地区要求计算,不得作为竞争性费用。

图示 13国标清单计价规范

因此,在实务中对于采取下浮方式计价的施工合同,对安全文明施工费是否参与下浮要进行单独约定,避免在结算阶段的不同理解带来结算风险。如果施工合同签订时没有明确约定,可以在项目实施过程中以会议纪要或者洽商等形式进行明确。

一间房网校出品的“造价商务经理实训”已更新368节,点我查看详情